In Kürze zusammengefasst

Zwischen regulatorischen Anforderungen,Stakeholdererwartungen und internen Prioritäten wird Nachhaltigkeit schnellunübersichtlich. Die Wesentlichkeitsanalyse trennt Wesentliches von Nebensächlichem – strukturiert, nachvollziehbar und im Einklang mit ESRS und CSRD. Der Beitrag zeigt, welche Rolle sie in der modernen Nachhaltigkeitssteuerung spielt und wie Unternehmen davon profitieren.

Inhaltsverzeichnis

- Was ist eine Wesentlichkeitsanalyse? – Definition und Bedeutung

- Wofür wird eine Wesentlichkeitsanalyse benötigt?

- Was bedeutet doppelte Wesentlichkeit (Double Materiality)?

- Wesentlichkeitsanalyse nach ESRS und CSRD

- Wie läuft eine Wesentlichkeitsanalyse ab? – Schritt-für-Schritt

- Wer muss eine Wesentlichkeitsanalyse machen – und wie oft?

- Praxisbeispiel: Doppelte Wesentlichkeit im Mittelstand

Was ist eine Wesentlichkeitsanalyse? – Definition und Bedeutung

Eine Wesentlichkeitsanalyse ist ein strukturiertes Verfahren, um die wesentlichen Nachhaltigkeitsthemen eines Unternehmens zu identifizieren. Ziel ist es, herauszufinden, welche sozialen, ökologischen und wirtschaftlichen Aspekte aus Sicht des Unternehmens sowie seiner Stakeholder besonders relevant sind – sei es aufgrund ihrer Auswirkungen oder ihrer finanziellen Bedeutung. Im Rahmen der EU-Nachhaltigkeitsberichterstattung wird dabei insbesondere auf die doppelte Wesentlichkeit Bezug genommen. Diese Analysebildet das Fundament für strategische Entscheidungen und transparente Kommunikation in der ESG-Berichterstattung.

Wofür wird eine Wesentlichkeitsanalyse benötigt?

Unternehmen nutzen die Wesentlichkeitsanalyse, um ihre Nachhaltigkeitsstrategie zu schärfen, Prioritäten zu setzen und die ESG-Berichterstattung nach anerkannten Standards, z. B. European Sustainability Reporting Standards (ESRS) oder Global Reporting Initiative (GRI),zu strukturieren. Sie hilft, den Fokus auf Themen zu legen, die tatsächlich einen Einfluss haben – ob auf Umwelt und Gesellschaft (Impact-Materialität)oder auf das Unternehmen selbst (finanzielle Materialität). Insbesondere im Kontext der Corporate Sustainability Reporting Directive (CSRD) ist die Wesentlichkeitsanalyse eine zentrale Voraussetzung für die Berichterstattung. Ohne sie lässt sich kaum bestimmen, welche Angaben nach den ESRS-Standards verpflichtend sind. Darüber hinaus dient sie als Kommunikationsinstrument: Sie zeigt internen und externen Stakeholdern, dass das Unternehmen sich mit relevanten Nachhaltigkeitsthemen aktiv auseinandersetzt und Verantwortung übernimmt.

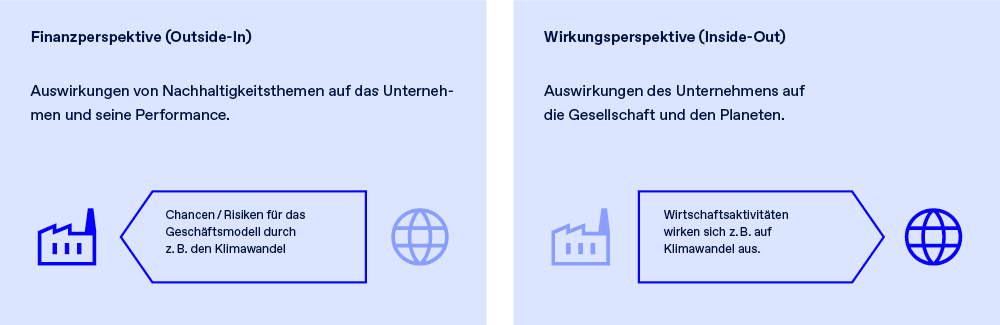

Was bedeutet doppelte Wesentlichkeit (Double Materiality)?

Die doppelte Wesentlichkeit vereint zwei Perspektiven:

- Wirkungsperspektive oder Impact-Materialität: Welche Auswirkungen hat das Unternehmen auf Umwelt und Gesellschaft?

- Finanzperspektive oder Finanzielle Materialität: Welche Nachhaltigkeitsthemen beeinflussen den wirtschaftlichen Erfolg des Unternehmens?

Themen, die aus mindestens einer dieser Perspektiven als wesentlich gelten, müssen in der Nachhaltigkeitsberichterstattung berücksichtigt werden.

Wesentlichkeitsanalyse nach ESRS und CSRD

Mit der CSRD und den verbindlichen ESRS wird die Wesentlichkeitsanalyse zur Pflichtaufgabe. Unternehmen müssen dokumentieren, wie sie ihre Wesentlichkeitsbeurteilung durchgeführt haben – inklusive der angewendeten Kriterien, Quellen, Stakeholdergruppen und Bewertungsergebnisse. Die EFRAG-Leitlinien zur Wesentlichkeitsanalyse empfehlen dabei einen systematischen, nachvollziehbaren Prozess. Die Analyse muss regelmäßig aktualisiert werden, insbesondere bei wesentlichen Veränderungen im Geschäftsumfeld oder Risikoprofil. Diese umfassende Prüfpflicht stellt sicher, dass keine relevanten Aspekte übersehen werden. Unternehmen sollten dabei möglichst transparente Methoden nutzen, z. B. Scoringsysteme oder Bewertungsmatrizen, um die Nachvollziehbarkeit zu erhöhen.

Wie läuft eine Wesentlichkeitsanalyse ab? – Schritt-für-Schritt

- Themenidentifikation: Sammlung potenziell relevanter ESG-Themen entlang von Standards wie GRI, ESRS oder branchenspezifischen Leitfäden. Diese erste Phase bildet die inhaltliche Grundlage.

- Stakeholder-Dialog: Einbindung interner und externer Stakeholder zur Bewertung der Relevanz. Dazu zählen Mitarbeitende, Kunden und Kundinnen, Lieferanten, Investoren, NGOs oder lokale Gemeinschaften.

- Wesentlichkeitsbewertung: Bewertung der Themen entlang von Impact (Kriterien wie Ausmaß, Reichweite, Irreversibilität und Zeithorizont) und finanzieller Relevanz (Effekte auf Umsatz, Kosten und Wahrscheinlichkeit des Eintritts). Durch vorab definierte Schwellenwerte wird die Gewichtung festgelegt, z. B. ab welchem Score ein Thema wesentlich ist.

- Priorisierung: Auswahl der wesentlichen Themen und Darstellung in einer Wesentlichkeitsmatrix. Hier wird die doppelte Materialität visualisiert: Einfluss auf das Unternehmen vs. Einfluss des Unternehmens.

- Dokumentation & Integration: Ergebnisse werden im Nachhaltigkeitsbericht veröffentlicht und in die Unternehmensstrategie eingebettet. Die Matrix dient als zentrales Visualisierungselement.

Dieser Prozess sollte interdisziplinär aufgesetzt werden und idealerweise von den Teams Nachhaltigkeit, Kommunikation, Risikomanagement und ggf. externen Berater:innen gemeinsam getragen werden.

Wer muss eine Wesentlichkeitsanalyse machen – und wie oft?

Die Wesentlichkeitsanalyse ist das Herzstück der Nachhaltigkeitsberichterstattung unter der CSRD und hilft Unternehmen auch abseits der Berichtspflicht. Denn sie legt fest, welche ESG-Themen für ein Unternehmen tatsächlich relevant sind und bildet damit die Grundlage für alle weiteren Offenlegungen. Eine Wesentlichkeitsanalyse müssen alle Unternehmen durchführen, die unter die CSRD fallen.

Dazu gehören:

- Große Unternehmen, die die gesetzlichen Größenkriterien überschreiten.

- Kapitalmarktorientierte KMU, die schrittweise in die Berichtspflicht einsteigen bzw. als Zulieferer für große Unternehmen in die Pflicht genommen werden.

- Nicht-EU-Konzerne, sofern sie in der EU eine signifikante wirtschaftliche Präsenz haben.

Für diese Unternehmen ist die Wesentlichkeitsanalyse keine Option, sondern Voraussetzung für eine regelkonforme Nachhaltigkeitsberichterstattung.

Bewährt hat sich eine jährliche Analyse durchzuführen, im Rahmen des Berichtszyklus. Zusätzlich bei wesentlichen Veränderungen, etwa durch strategische Neuausrichtung, relevante ESG-Risiken oder tiefgreifende Änderungen in der Wertschöpfungskette. Damit ist die Wesentlichkeitsanalyse kein einmaliges Projekt, sondern ein kontinuierlicher Prozess, der die strategische Steuerung und Berichterstattung des Unternehmens langfristig begleitet. Auch Unternehmen, die noch nicht berichtspflichtig sind, profitieren strategisch von einer freiwilligen Wesentlichkeitsanalyse: Sie erkennen frühzeitig Risiken und Chancen, schärfen ihre Nachhaltigkeitspositionierung und bereiten sich auf künftige regulatorische Anforderungen vor.

Praxisbeispiel: Doppelte Wesentlichkeit im Mittelstand

Ein Maschinenbauunternehmen mit rund 400 Mitarbeitenden führte eine doppelte Wesentlichkeitsanalyse durch. Im Ergebnis zeigten sich folgende Top-Themen: Energieverbrauch, Lieferkettentransparenz und Arbeitssicherheit. Während Energieverbrauch aufgrund steigender Energiekosten auch finanziell wesentlich war, wurde das Thema Lieferkettentransparenz vor allem durch externe Stakeholder als besonders relevant bewertet. Die Ergebnisse flossen direkt in die Nachhaltigkeitsstrategie und das Reporting gemäß ESRS ein. Mittels Stakeholder-Befragungen und einer internen Wesentlichkeits-Workshopreihe konnte eine Matrix innerhalb weniger Wochen erstellt werden. Das Unternehmen nutzt diese Matrix nun nicht nur für das Reporting, sondern auch als Steuerungsinstrument in der operativen Nachhaltigkeitsarbeit.

Das Haufe Sustainability Office bietet umfassendes & topaktuelles Fachwissen kombiniert mit praktischen Arbeitshilfen für alle Nachhaltigkeits-Verantwortlichen. Jetzt durch CoPilot Sustainability mit KI-unterstützten passgenauen Antworten.

Das Haufe Sustainability Office bietet umfassendes & topaktuelles Fachwissen kombiniert mit praktischen Arbeitshilfen für alle Nachhaltigkeits-Verantwortlichen. Jetzt durch CoPilot Sustainability mit KI-unterstützten passgenauen Antworten.

Das Haufe Sustainability Office bietet umfassendes & topaktuelles Fachwissen kombiniert mit praktischen Arbeitshilfen für alle Nachhaltigkeits-Verantwortlichen. Jetzt durch CoPilot Sustainability mit KI-unterstützten passgenauen Antworten.

Das Haufe Sustainability Office bietet umfassendes & topaktuelles Fachwissen kombiniert mit praktischen Arbeitshilfen für alle Nachhaltigkeits-Verantwortlichen. Jetzt durch CoPilot Sustainability mit KI-unterstützten passgenauen Antworten.

Häufig gestellte Fragen (FAQ)

Muss jedes Unternehmen eine Wesentlichkeitsanalyse machen?

Alle CSRD-pflichtigen Unternehmen ja – andere Unternehmen können freiwillig oder zur strategischen Orientierung wesentliche Themen ermitteln. Auch für Unternehmen ohne gesetzliche Pflicht kann eine Wesentlichkeitsanalyse wertvolle Erkenntnisse liefern, etwa für Investoren oder bei der Entwicklung neuer Produkte.

Was ist der Unterschied zwischen GRI und der doppelten Wesentlichkeit nach CSRD?

GRI orientiert sich primär an der Wirkung eines Unternehmens auf Umwelt und Gesellschaft, der sogenannten Impact-Materialität, während die doppelte Wesentlichkeit nach CSRD zusätzlich auch die finanziellen Chancen und Risiken berücksichtigt, die Nachhaltigkeitsthemen für das Unternehmen selbst darstellen.

Wie oft muss eine Wesentlichkeitsanalyse durchgeführt werden?

Empfohlen wird einmal pro Jahr im Rahmen des Berichtszyklus, Pflicht ist die jährliche Durchführung nicht. Jedoch sollte sie auf jeden Fall bei wesentlichen Veränderungen, etwa durch strategische Neuausrichtung, relevanten ESG-Risiken oder tiefgreifenden Änderungen in der Wertschöpfungskette durchgeführt werden.